杏彩平台客户端.2023年投资全景图:三大拐点渐次出现 A股二季度

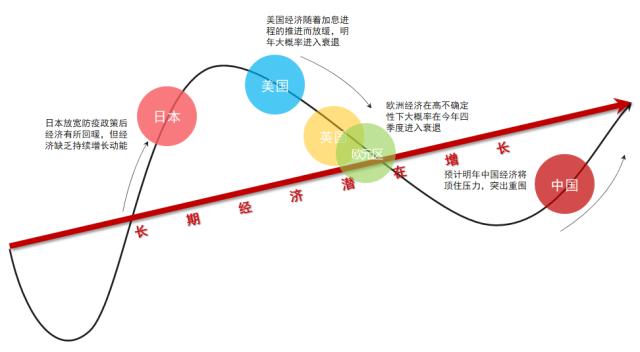

2023年全球经济将跨过增长和通胀高点,但由于供给端的价格弱弹性,一段时间内“滞胀”的阴霾仍将挥之不去,这将制约下一轮经济复苏的力度。各国经济周期的分化决定了金融市场在跨过通胀和流动性紧缩拐点后并不见得会“一跃而起”。

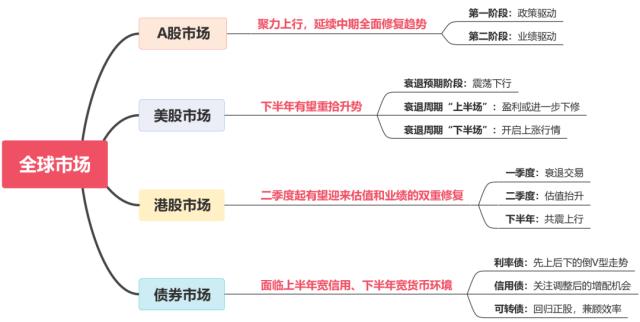

A场:2023年中国经济将突出重围、迎难而上,预期GDP实现5%左右合理增长。随着政策预期、人民币汇率、经济基本面三大拐点渐次出现,2023年A股将逐步聚力上行,延续已开启的中期全面修复趋势,进入二季度后上行动能更强,其中外资和私募是全年增量资金的主要来源。A股行情可分为两个阶段,第一阶段由政策驱动,并已在途中,配置上建议聚焦精准防控、地产产业链和全球流动性拐点三条主线;第二阶段行情由业绩驱动,风格更偏成长,配置上建议重点关注“四大安全”。

债券市场:预计利率将呈现先上后下的倒V型走势;信用债关注稳增长动能下债市调整后的增配机会;可转债回归正股,兼顾效率,关注经济景气拐点主题等。

展望2023年,全球经济将跨过增长和通胀高点,但由于供给端的价格弱弹性,一段时间内“滞胀”的阴霾仍将挥之不去。“滞胀”环境下政策转向门槛高,当欧美经济体再次陷入衰退时可放松的货币财政空间有限,这将制约下一轮经济复苏的力度。各国经济周期的分化决定了金融市场在跨过通胀和流动性紧缩拐点后并不见得会“一跃而起”。

考虑到相对估值差异、美元汇率见顶、非美国家盈利下修预期较为充分等,我们预计2023年非美资产表现将好于美元资产。

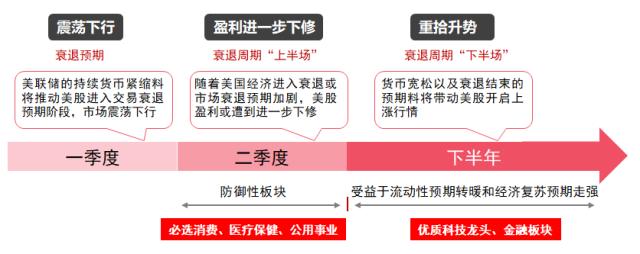

·当前至2023年一季度,美联储的持续货币紧缩料将推动美股进入交易衰退预期阶段,市场震荡下行。

·二季度美股料将踏入衰退周期的“上半场”,随着美国经济进入衰退或市场衰退预期加剧,美股盈利或遭到进一步下修。根据彭博一致预期,当前2023年标普500指数的盈利及营收增速预测分别为0.9%和2.9%,几乎为零增长。而在基本面快速恶化的衰退期,我们相对看好具备较强防御性的板块,包括必选消费、医疗保健及公用事业。

·衰退周期的“下半场”,货币宽松以及衰退结束的预期料将带动美股开启上涨行情。建议关注受益流动性预期转暖的科技龙头,以及受益经济复苏预期走强的金融板块。

美股科技板块方面,短期维度,我们预计通胀数据仍将成为主导市场走势的核心变量,通胀、就业数据将是我们观察短期市场拐点的核心指标。我们在未来12个月对美股科技板块保持谨慎乐观。建议自下而上,关注个股净利润、FCF,以及估值合理性,并相应关注美联储货币政策后续转向带来的分母端弹性。

随着海外投资者对国内政策预期的逐步扭转,外资在2023年有望持续回流港股。展望2023年,国内防疫政策的进一步优化,叠加地产信用风险的逐步化解将共同带动经济基本面预期逐步企稳,改善港场投资者的风险偏好。在衰退预期交易后,二季度起港股料将进入估值抬升阶段,随着下半年国内经济复苏提速,料港股更将迎来估值和业绩的双重修复。

·2023年一季度,我们认为港股将处于衰退交易阶段,美联储预计仍将持续加息缩表。在投资者逐步反映海外衰退预期的背景下,市场情绪或依旧偏弱。建议布局兼具防御性及高股息优势的板块,如通信、公用事业;

·二季度起,港股预计将进入估值抬升阶段。若美国进入实质性的“浅”衰退,且市场对于货币政策预期逐步转向,或带动外资重新流入港场,利好成长性板块表现。尤其此前外资流出相对较多、且相对偏好较强的创新药、互联网、新能源汽车等板块更有望受益;

·进入下半年,预计港股和美股将同步进入共震上行阶段。国内防疫政策有望进一步优化,带动经济复苏提速,且市场逐步加深海外央行货币政策转向预期,我们看好顺周期板块以及大消费行业的价值重估,建议关注大金融及服务类消费。

“二十大”报告系统提出“中国式现代化”,推动高质量发展进入新阶段新征程。国际上,我国面临传统与非传统安全交织的挑战,全球经济下行压力增大,衰退风险抬升。国内宏观经济亟需突出重围、迎难而上,在投资引领、财政货币政策紧密协同下,以内循环为主的新发展格局稳步建立,预期2023年GDP实现5%左右合理增长。

未来我国中长期改革以发展和安全并重,在规模合理增长基石上,有望实现更高效、高质、公平、可持续的安全发展。

中国经济2023年将突出重围,A股盈利增速下半年也将迎来拐点,预计2023年A股盈利同比增速(中证800口径)将从2022年的3%回升至10%,非金融板块净利润增速将从2022年的8%回升至2023年的14%。

在2023年经济和盈利整体弱复苏的假设下,预计中证800盈利增速将在2022Q4触底,随后伴随经济和内需企稳反弹,预计2023年工业/消费/TMT/医药/大金融盈利增速分别为10.5%/8.0%/26.7%/32.0%/ 5.9%,其中工业板块内部上游盈利回落,但中游(尤其新能源)盈利复苏趋势显著;消费在更加精准化的疫情防控趋势下恢复正增长,但对盈利的贡献维持较低水平;TMT和医药成为边际上盈利增量最大的板块。

随着政策预期、人民币汇率、经济基本面三大拐点渐次出现,2023年A股将逐步聚力上行,延续已开启的中期全面修复趋势,进入二季度后上行动能更强,其中外资和私募是全年增量资金的主要来源。A股行情可分为两个阶段。

第一阶段行情由政策驱动,并已在途中,配置上建议聚焦精准防控、地产产业链和全球流动性拐点三条主线。A股当前估值水平和活跃资金仓位仍处于低位,且依然处于政策驱动的跨年修复行情中。预计疫情反复的扰动和地产压制都明确缓解之前,处于弱复苏中的基本面预期仍有扰动,政策依然是决定配置最重要的变量。政策驱动风险偏好从低位修复,市场风格以困境反转为主要特征,建议重点关注三条主线:

① 精准防疫带来实质性放松的受益行业,影响最直接的有出行链、新冠的预防治疗(疫苗、特效药、消费医疗器械、药店)、医疗新基建、还有前期C端需求/B端业务场景受疫情压制的细分行业;② 地产产业链的困境反转,利好产业链需求和资产质量改善,关注优质开发商、建材、家电、优质银行;③ 关注全球流动性拐点利好的港股、贵金属等。

第二阶段行情由业绩驱动,风格更偏成长,配置上建议重点关注“四大安全”。疫情和地产对基本面影响明显改善后,随着A股盈利增速回升,预计业绩将成为市场的主驱动,行情也将进入第二阶段,配置上基本面弹性和长期空间更重要。一方面,随着加息结束和美国陷入衰退,当美债收益率进入稳步下行通道后,有利于全球权益的成长风格。另一方面,“二十大”后第一年预计改革类政策密度高,全国“”后关于税制改革、资本红绿灯、绿色低碳、共同富裕和等领域的政策落地成为重要看点。这个阶段市场风格更偏成长,建议重点关注“四大安全”领域,以及全球份额持续提升的中国优势制造业,具体包括:

① 能源资源安全关注传统能源(煤炭/油气)保供、新能源内需扩张、供需偏紧的关键矿产资源(锂、稀土);② 科技安全关注半导体产业链、信创(计算机软硬件)、数字基建(运营商、ITC设备等);③ 国防安全围绕航空航天装备及发动机、元器件自主可控需求布局;④ 粮食安全聚焦种源自主可控,抢占生物育种产业化机会;⑤ 关注全球份额持续提升的中国优势制造业(智能汽车、化工)。

2022年以防疫“二十条”和“新十条”为标志,疫情防控进入了更加精准化的阶段。我们认为当前经济活力的最大限制因素正在逐步解决,围绕疫情管控放松后的复苏逻辑,建议关注消费(出行链)、医药(新冠的预防治疗、医疗新基建)以及前期C端需求/B端业务场景受疫情压制的行业。

疫情防控措施的优化调整陆续兑现,短期疫情影响仍在、国内出行链公司经营仍承受明显压力,市场表现也随之波动。但管控边际放松有望提升后续经营改善,同时,入境航班增加、澳门恢复电子签注等政策放松背景下,出入境需求有望温和回暖。

未来伴随更加密集的详细防控优化政策落地,出行链对增量政策有望延续脉冲上涨趋势,但个股表现或有所分化,建议优选疫后业绩消化当下估值能力强、兼具明确长期逻辑的头部公司。

疫情防控放开后,呼吸系统相关OTC药物、“新一代”新冠疫苗的加强接种、ICU等硬件建设、抗原试剂的居家使用成为新冠防护的有力工具。同时预计退烧药/抗生素上游的相关原料药板块以及OTC药物下游的连锁药店板块都将成为短期抗疫需求受益板块。疫情应对方式从“防”转“治”,医院建设需求持续升级,短期ICU建设后,医疗新基建仍将持续。

前期严格的疫情防控政策还限制了部分B端行业人员、生产资料的流动,例如计算机、系统集成、人力资源服务等细分领域的工作场景受到明显限制,还有部分C端需求,例如民营医疗服务、户外用品、保健品等,预计这部分B端业务和C端需求将在疫情管控逐步放开之后逐渐改善。

房地产行业“三箭齐发”叠加疫情管控放松,我们认为地产产业链开启了中期的基本面修复,形成宏观经济底部复苏的基石。政策对地产产业链的托底对宏观经济复苏有着非常重要的意义,不仅对优质的地产开发商有直接促进作。