杏彩平台客户端.2022年房地产行业研究报告

房地产业是指以土地和建筑物为经营对象,从事房地产开发、建设、经营、管理以及维修、装饰和服务的集多种经济活动为一体的综合性产业,是具有先导性、基础性、带动性和风险性的产业。主要包括:土地开发,房屋的建设、维修、管理,土地使用权的有偿划拨、转让,房屋所有权的买卖、租赁,房地产的抵押以及由此形成的房地产市场。在实际生活中,人们习惯于上将从事房地产开发和经营的行业称为房地产业。

据企洞察发布目前我国共有各类房地产相关企业240万家。2021年新注册企业46.4万家,同比增长14%。吊注销数13.2万家,同比增长11%,净增长33.2万家。从地区分布来看,广东省目前以35.3万家企业排名省份第一,山东、江苏、四川和上海分别以19.7万家、16.8万家、12.7万家和12.6万家排名前五。从注册资本来看,100万元以内的房地产相关企业数量最多,占比为29%。100-500万元以及500-1000万元的房地产企业分别占27%和11%。注册资本1000万及以上的企业占比为33%。

根据2018年国家统计局发布,房地产直接从业人数和建筑行业有7072.4万人,占当时全国人口1/19。第四次经济普查中有数据显示,在5809万建筑行业人里,有3591万人属于“房屋建筑业”,其中为商业房地产服务的人数超过了4000万。

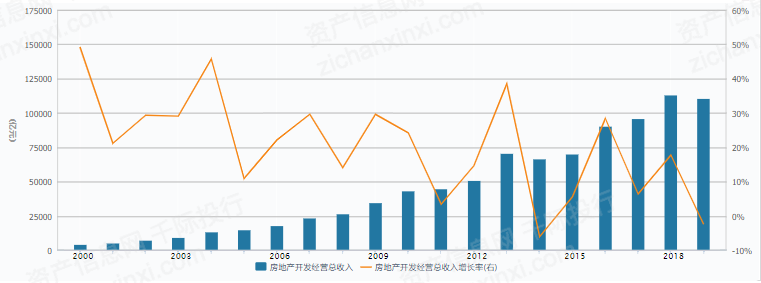

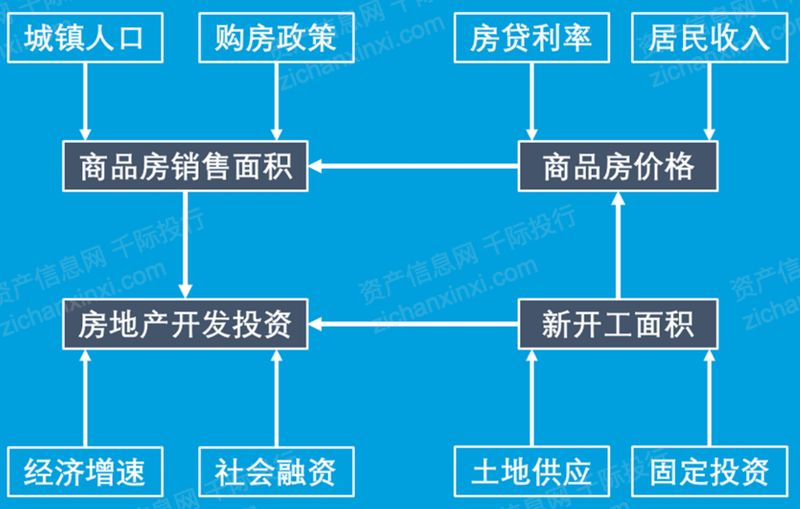

2021年全国房地产开发投资147602亿元,同比增长4.4%。其中,住宅投资111173亿元,比上年增长6.4%;办公楼投资5974亿元,比上年下降8.0%;商业营业用房12445亿元,比上年下降4.8%。2021年中国房地产开发企业房屋施工面积975387万平方米,比上年增长5.2%;其中住宅施工面积690319万平方米,增长5.3%。房屋新开工面积198895万平方米,下降11.4%;其中住宅新开工面积146379万平方米,下降10.9%。房屋竣工面积101412万平方米,增长11.2%;其中住宅竣工面积73016万平方米,增长10.8%。2021年中国房地产开发企业土地购置面积达到了近十年新低,为21590万平方米,比上年减少了3946万平方米,同比下降15.5%;土地成交价款突破近十年新高,为17756亿元,同比增长2.8%。

伴随中国高速城镇化的进程,中国房地产开发行业在过去十几年中始终保持较好的发展态势,即使在2008年收入仍然保持增长。2020年,房地产开发企业房屋施工面积926759万平方米,其中,住宅施工面积655558万平方米。房屋新开工面积224433万平方米,住宅新开工面积164329万平方米,房屋竣工面积91218万平方米,住宅竣工面积65910万平方米。

商品房销售面积176086万平方米,住宅15亿平方米,办公楼3千万平方米营业用房9千万平方米,商品房销售额173613亿元,房地产开发企业土地购置面积25536万平方米。2019年开发企业从业人员29.4万人,开发企业家数为99544家。

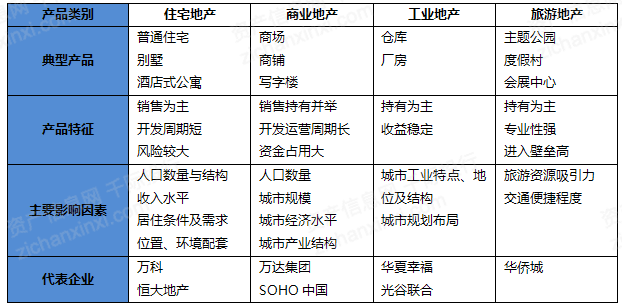

传统的房地产行业以住宅产品的开发销售为主,近年来随着城市中心区域住宅用地日趋减少,房地产企业开始谋求转型,加大商业地产的业务比重,并持有部分物业以期获得长期租金收益。在新型城镇化以及经济转型背景下,区域经济发展、产业结构升级势必伴随着大规模现代化产业园区及物流基地的建设。

房地产开发是一种专业性较强的经济活动,从项目可行性论证直至竣工交付,各环节对参与人员的专业知识与经验技能均有较高的要求。

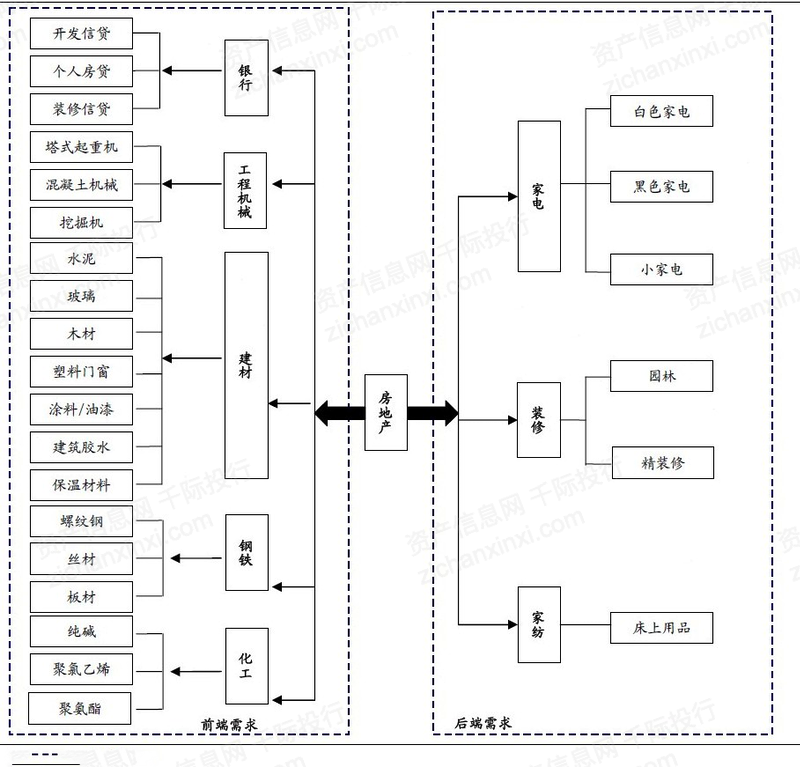

房地产开发业是集房屋、市政、工业、建筑和商业等综合开发为一体的产业,它的关联度高,带动力强,产生了巨大的拉动效应。房地产投资对其他行业具有前向推动效应和后向拉动效应,二者之和为对各行业的总带动效应。据世界银行研究报告,发展中国家房地产投资对相关产业乘数效应为2倍以上。

房地产是周期之母。房地产是国民经济第一大支柱行业,带动的上下游产业链特别长,高达50多个行业,通过上下游影响企业投资。地方政府依赖土地财政,房地产通过土地财政影响政府投资。房地产是居民最主要的资产配置,通过财富效应影响居民消费和信心。房地产稳,则经济稳。十次危机九次地产,全球历次大的金融危机大部分都是由于房地产泡沫崩盘所致,其他资产难以产生如此巨大的冲击。根据美国、日本、德国、新加坡等国际经验,房地产的长效机制是城市群战略、人地挂钩、金融稳定和房地产税。还有最后十年时间窗口。

土地成本是房地产开发成本中占比最大的构成部分,土地是稀缺性资源,国有建设用地面积供应的受限于耕地红线的约束,加之各城市城区可出让土地面积逐渐减少,近年来地价迅速攀升,各色地王屡创新高,可以预见土地成本比重将进一步增加。

住宅开发-销售模式必须依托于住宅增量的持续增长。而住宅增量市场未来势必要面临供应和需求的双重压力。

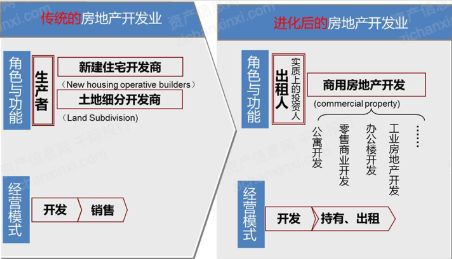

发达国家房地产市场发展经验表明,房地产行业必然经历增量市场为主导到存量市场为主导的转变,持有型物业的开发运行是致力于永续经营的房地产企业的必然选择。

从房地产服务行业产业链分为:规划设计公司、策划咨询公司、拆迁公司、建筑和建材公司、装修公司、家电家居家纺公司、广告公司、一手房代理公司、二手房租售中介、法拍和不良资产处置公司、征信修复和拍辅机构、融资房地产金融公司、公用事业公司、物业管理公司、商业运营公司、智能社区公司、REITs等地产资管、房地产附属生意等。

房地产交易市场分为企业经营、上市公司投资、房地产ETF基金、房地产租赁、房地产REITs等。可交易的金融投资工具主要有房地产股票、房地产ETF基金、房地产REITs、MBS、CDS、CDO、房地产公司债券等。

房地产业创新既有技术创业也有商业模式创新,A股房地产行业共有102家公司。其中有41家有专利授权。

房地产行业更多的节能技术、新施工技术、新金融、智慧社区、智慧家居、共享租赁、新商业运营模式等技术影响行业发展。高速通信技术、大数据和物联网推动智慧家居和智慧社区发展。物联网(IoT)是指那些用数字方式连接到云里及不断发送和接收信息的“智能”设备和工具。新材料让施工速度更快、更加防火、安全、硬度更强、成本更低等。3D打印和装配式房地产技术让施工更灵活更快捷,造型更加多样化。

商业模式和运营模式的变化:供给形式,从单一的 商品房,转变为商品房、租赁房、共有产权房、集体用地 租赁房等多品类。“多渠道保障”,要求政府承担更多的住房责任,运用金融、土地、投资、货币化补贴、税收、共享等多 种手段,满足多层次的住房需求,充分保障“住有所居”。

房地产行业主要监管单位为中华人民共和国住房和城乡建设部和自然资源部,也同时受到发改委、财政部、人社部、人民银行和银保监会、工商行政管理局、税务局、工业与信息化部等部门监管。国家对房地产行业实行国家宏观指导。地方也受国土资源厅和物价局管理。

行业主要监管法律法规有《中华人民共和国城市房地产管理法》《中华人民共和国物权法》《中华人民共和国城乡规划法》《中华人民共和国建筑法》《中华人民共和国招标投标法》《建设工程质量管理条例》《房地产开发企业资质管理规定》《房地产经纪管理办法》《物业管理条例》、《商品房屋租赁管理办法》。

由于中国房价涨幅过快,为了遏制过快势头政府提出“房住不炒”,并且对部分城市进行限购,也或进行新房定价报备和窗口指导。

房地产行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

任泽平曾提出房地产长期看人口、中期看土地、短期看金融。人口是需求,土地是供给,金融是杠杆。人口流入、土地供给不足的地区,如果赶上金融宽松,往往容易出现房价上涨,反之则下跌。跟着人口流动去买房,从国际经验看,人口在长期往都市圈城市群和区域中心城市集聚,房地产市场将变得日益分化。

2021年中国城镇化率已经达到64.7%,未来70%以上城市的房子可能存在过剩风险,大约只有20%-30%的城市房子存在投资价值。大道至简。我们提出的这一标准分析框架被广泛采用。基于这一分析框架,2015年在房价大涨前夜预测“一线房价翻一倍”,被评为年度十大经典预测。 在长期,三大硬通货抗通胀,跑赢印钞机。

国内外风险挑战依然严峻复杂,新冠疫情对人民生活、经济运行仍然造成不可忽视的影响。同时,国家针对房地产行业出台的多项相关政策,也对行业健康发展提出了更高要求。2021年房地产行业下行趋势明显,为了更好地适应环境变化,应实施审慎的财务政策,坚持以现金流为基础,谨慎投资,聚焦市场需求坚实、前景明朗的业务。坚持为最广泛的客户群体,提供客户愿意买单的好产品、好服务。同时通过精益运营提升效率和效益,确保经营稳健和增强自身应对外部环境不确定性的能力。

(2)项目开发风险在项目开发过程。